Инструкция № 157н отменяется.

С 1 января 2026 года ваша бухгалтерия должна работать по новым стандартам бухучета. Перейти

на них за один день, даже за один месяц, не получится. Это многоплановое, сложное и

поэтапное дело - начинать надо уже с июля.

Система Госфинансы, журнал «Учет в учреждении» и Школа Главбуха госучреждения сделали для

вас всестороннюю дорожную карту на 2 полугодие. В ней есть все для гладкого переходного

периода - от таблицы изменений до учебных уроков и Горячей линии по новым стандартам.

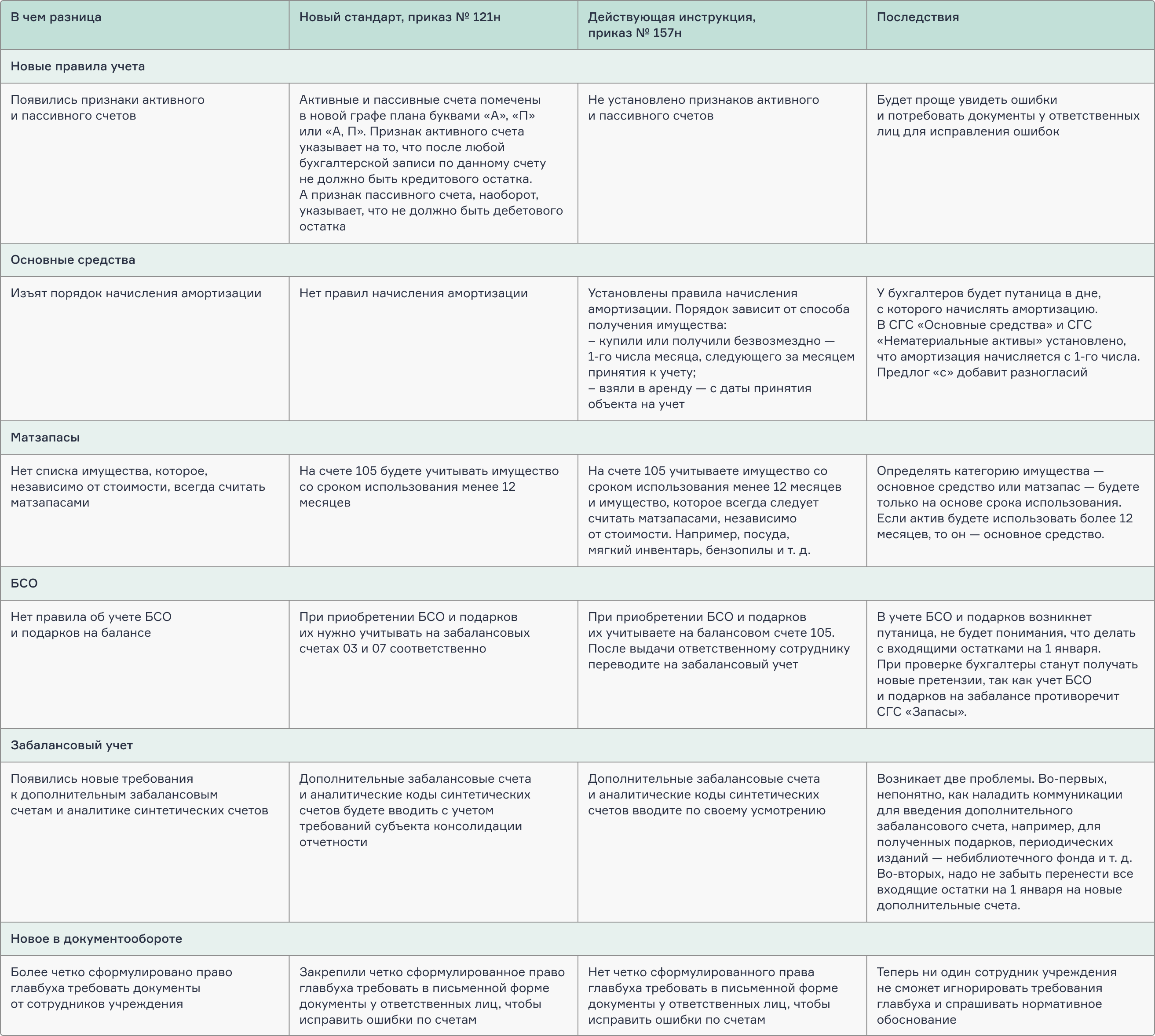

Единый план счетов бухгалтерского учета государственных финансов

приказ Минфина от 30.08.2024 № 121н

План счетов бухгалтерского учета бюджетных и автономных учреждений

приказ Минфина от 20.09.2024 № 133н

План счетов бюджетного учета

приказ Минфина от 20.09.2024 № 132н

Подробно про все изменения можно прочитать в Системе Госфинансы

Как изменятся

учетные правила из-за отмены всех инструкций по учету

В календаре выделены ключевые процессы, которые необходимо запустить в ближайшие месяцы - это позволит вам избежать декабрьского аврала, когда времени на спокойное внедрение изменений уже не останется.

Ознакомиться с новыми правилами, ознакомить всю бухгалтерию, составить себе план перехода

Начать постепенно списывать ненужные залежавшиеся запасы. Решить, в течении какого периода это делать и на каком основании

Актуализировать учетную политику на 2026 год, прописать особенности учета для объектов, по которым нет правил в новых стандартах

Антон Дубовик,

заместитель руководителя Федерального казначейства

«Новые стандарты – это свод рамочных правил, они не содержат отчетные формы и специфику операций. Для реализации общих требований применительно к конкретному учреждению понадобятся бухгалтерские профсуждения.

Профсуждение – это контроль, нельзя вести его механически. Смысловой, сущностный контроль в ближайшем будущем заменить невозможно.

Никто не гарантирует, что ИИ выдаст вам правильную информацию. Это может сделать только бухгалтер на снове анализа стандартов, других документов и личного опыта».

Задавайте любые вопросы по вашему переходу на новые стандарты.

Мы дадим вам персональную консультацию, если нужно - с официальным ответом Минфина и Федерального казначейства.

Это лишь часть изменений в учете. Полностью все изменения можете изучить:

в Системе Госфинансы Таблица сравнения Инструкции № 157н и нового Стандарта по учету № 121н

в журнале «Учет в учреждении» Новая инструкция по применению Единого плана счетов: изменения в амортизации, матзапасах, аренде и доходах будущего периода

Заблуждение № 1

Нет, новый стандарт - это не переиздание старой Инструкции №157н под другим названием. Минфин сохранил методологическую основу в Едином плане счетов. Но называть это косметическим обновлением - грубая ошибка. Реальность серьезнее. Ключевые изменения затронут повседневную работу:

Заблуждение № 2

Новые стандарты - это не повод для ожидания, а сигнал к действию. Минфин всегда заявляет: если документ утвержден и есть на официальном сайте, бухгалтер обязан сам отслеживать изменения и начать их применять. Многие учредители знают об этой позиции Минфина, поэтому тоже не торопятся молниеносно спускать информацию подведомственным учреждениям. В конце концов, отвечать за ошибки будет не учредитель, а главбух.

Почему опасно ждать:

Заблуждение № 3

Еще одно заблуждение: будто переход на новый стандарт – это как переключить тумблер 31 декабря. В реальности же за одну ночь ни одно учреждение не справится.

Почему нельзя тянуть до декабря:

запрос учредителю → сбор данных от подведомственных учреждений→ анализ полученных сведений → утверждение единых дополнительных счетов и правил → рассылка правил подведомственным учреждениям

Главный риск: чем ближе к дедлайну, тем больше ошибок. Учредители будут завалены одинаковыми запросами, комиссия учреждения – инвентаризацией, а бухгалтерия – завершением финансового года.

Заблуждение № 4

Это грубейшее заблуждение: будто можно вести учет, игнорируя Инструкцию №157н.

Инструкция №157н – это фундамент всего госучета. Именно здесь прописано, например, что считать основным средством, а что – материальным запасом, что считать доходами и расходами будущих периодов и т.д

Инструкции №174н, 183н и 162н – это только "шпаргалки" с типовыми проводками. Они не заменяют методологическую основу

Последствия заблуждения:

С 1 января 2026 года все учреждения: казенные, бюджетные и автономные, обязаны перейти на новый стандарт. А пока игнорировать №157н - значит нарушать правила бухучета. Без методологической базы корректный учет невозможен.

Главный бухгалтер госсектора (код В, С, D) - 2026

Пройдите обучение уже сейчас и определите для себя и своей бухгалтерии разумный план работы для перехода на новые стандарты. На обучении приведете свою учетную политику в соответствие с новыми требованиями.

Приглашаем принять участие в вебинарах, на которых спикеры расскажут об изменениях в учете из-за отмены инструкций и разъяснят, что надо сделать в первую очередь, чтобы подготовиться к новыми правилам учета.

Беляева Мария Владимировна

Консультант по бухгалтерскому учету в государственном секторе

Опальский Александр Юрьевич

заместитель председателя Комитета ИПБ России по бухгалтерскому учёту в государственных (муниципальных) учреждениях

Чикунов Всеволод Владимирович

преподаватель Российской академии народного хозяйства и государственной службы при Президенте РФ

Кравченко Елена Павловна

член методического совета по бюджетному (бухгалтерскому) учету и отчетности при Минфине УР

С 2026 года у вас изменится система бухучета – начнут действовать новые стандарты, которые заменят привычные инструкции. Переходного периода не будет, а работу бухгалтерии предстоит серьезно перестроить. Поэтому следует заблаговременно проработать навыки учета по новой методологии. В этом уроке выясните по сравнительной таблице, какие перемены вас ждут, что поправить в учетной политике. Определите план, как организовать учет по-новому.

Минфин и Федеральное казначейство разработали новые стандарты, чтобы упорядочить методологию учета, привести ее в соответствие с Законом о бухучете и программой цифровизации госсектора. В частности, Минфин введет цифровой справочник корреспонденций для перевода учета в цифровую среду.

Напомним, что сейчас Федеральное казначейство реализует программу интеграции бухучета в ГИИС «Электронный бюджет». До 2027 года туда планируют подключить все учреждения. Подробно – в курсе «Цифровая централизация: как изменится бухучет и профессия бухгалтера» программы «Цифровая бухгалтерия в бюджетной сфере: необходимый минимум».

Руководитель Школы Главбуха госучреждения Марина Уткина записала видеокомментарии с заместителем руководителя Федерального казначейства Антоном Дубовиком о переходе на новые стандарты.

С 1 января 2026 года все учреждения обязаны вести учет по новому стандарту «Единый план счетов бухгалтерского учета государственных финансов», который утвержден приказом Минфина от 30.08.2024 № 121н. В основу стандарта положена знакомая методология из Инструкции № 157н, однако есть положения, которые серьезно изменят работу бухгалтерии. Покажем основные перемены на интерактивных карточках.

Памятка бухгалтеру

Скачайте для удобства сравнительную таблицу с новой единой методологией учета в формате «было/стало»

Как видите, вас ждут масштабные изменения. Чтобы ничего не упустить, рекомендуем составить план перехода на новые правила учета. Ниже разъясним, какие навыки вам следует улучшить в своем цифровом паспорте.

Рекомендуем записаться на обучение в обновленную версию аттестационной программы «Главный бухгалтер госсектора (код В, C, D) – 2026». Вместе с экспертами Школы Главбуха госучреждения подготовите все необходимые документы и правила учета, будете без нарушений работать по стандартам.

Не забывайте отслеживать свой профессиональный уровень в цифровом паспорте навыков. Паспорт подтвердит, что ваши профнавыки соответствуют изменениям, вы работаете без нарушений.

Вы посмотрели интервью с заместителем руководителя Федерального казначейства Антоном Дубовиком, выяснили перечень изменений, которые будут в новых стандартах. Теперь определим, какие навыки нужно улучшить при введении новаций.

Навык «Формирование профсуждения бухгалтера. Поскольку стандарты — это свод рамочных правил, для организации бухучета в конкретном учреждении понадобится навык формирования профсуждений.

Предлагаем обучение по программе «Практика формирования профессионального суждения бухгалтера», которую составила преподаватель Елена Кравченко, член методсовета при Минфине Республики Удмуртия. Елена Павловна разработала тренажеры, на которых научитесь так составлять профсуждения, чтобы ни у сотрудников, ни у проверяющих не было сомнений в правильности отражения операций.

Потренируемся. Давайте проверим ваши навыки. Перед вами детали бланка профсуждения в разобранном виде. Поставьте их в нужном порядке, чтобы форма была логично структурирована.

Заранее согласуйте с учредителем дополнительные забалансовые счета и дополнительную аналитику к балансовым счетам. На это понадобится не один месяц: учредителю надо будет разработать единую систему и ввести ее в работу всех подведомственных учреждений.

Навык «Формирование учетной политики». Вам придется полностью переформатировать учетку, убрать из нее ссылки на Инструкцию № 157н и закрепить новые правила.

Продумайте, что утвердить в списке доходов, которые будете учитывать на счете 401.40, какие объекты будете относить к матзапасам, как сформулировать новые правила работы с первичкой для вашего учреждения

Преподаватель Александр Опальский уже вносит изменения в программу «Идеальная учетная политика: как составить, чтобы вести учет удобно и без нарушений». Вы сможете проработать новые правила в декабре 2025 года.

Навык «Учет нефинансовых активов». Уже в сентябре 2025 года у вас будут обновленные курсы по учету основных средств и матзапасов в аттестационной программе «Главный бухгалтер госсектора (код В, C, D) – 2026».

Решите, что будете делать с имуществом, которое подпадает под исключения по пункту 99 Инструкции № 157н. Чтобы упростить переход на новые правила, рекомендуем сократить объем неиспользуемых запасов на складе, например, спецодежду и постельное белье. Списание проводите постепенно в течение нескольких месяцев, чтобы избежать вопросов ревизоров. Единовременное списание большого количества имущества вызовет подозрение о неэффективном и нецелевом расходе. От вас могут потребовать подробных объяснений.

Навык «Организация безопасной и эффективной системы документооборота в госучреждении». В новом стандарте нет требования о передаче первички при смене руководителя и главбуха,. Вам придется прописать в учетной политике порядок передачи документов и само требование.

Пример формулировки в учетной политике

«При смене руководителя учреждения или главного бухгалтера либо иного должностного лица, на которое возложено ведение бухгалтерского учета, обеспечивается передача документов бухгалтерского учета учреждения.». Иначе потом будет трудно все восстанавливать

Также в стандарте нет регламента действий при изъятии первички и регистров бухучета уполномоченными органами на основании постановления. Соответствующие положения необходимо внести в учетку. Можно придерживаться правил, которые сейчас утверждены в Инструкции № 157н.

Пример формулировки в учетной политике

«Главный бухгалтер или другое должностное лицо с разрешения и в присутствии представителей органов, проводящих изъятие документов, снимает копии с изымаемых документов. На каждой копии указывает основание изъятия и дату его проведения.»

О том, как вести в учреждение новые правила по первичке, изучите в программе «Внутренний и внешний электронный документооборот в госучреждении». Эксперты внесут поправки к сентябрю 2025 года.

С 1 января 2026 года все учреждения обязаны вести учет по новому стандарту «Единый план счетов бухгалтерского учета государственных финансов»

Стандарты — это свод рамочных правил, для организации бухучета в конкретном учреждении понадобится навык формирования профсуждений

Вам придется полностью переформатировать учетную политику,, убрать из нее ссылки на Инструкцию № 157н и закрепить новые правила

В этом курсе отработаете управленческие навыки, которые будут вам полезны при переходе на централизацию бухучета. Узнаете, при какой модели централизации у бухгалтеров больше шансов сохранить рабочие места, какие процессы надо усовершенствовать, чтобы учредитель «пощадил» финслужбу учреждения, кто и за что отвечает, если учет передали централизованной бухгалтерии. Подготовитесь к переходу на следующий этап централизации — СМАРТ–контроль.

Для начала вспомним критерии матзапасов и основных средств. Это поможет быстрее вникнуть в проблемы перехода.

Тренировка: перед вами тест с описанием объектов. Попробуйте определить, что это — матзапасы (МЗ) или основные средства (ОС).

Напомним, что главный критерий группировки объектов — срок полезного использования (СПИ). Если меньше 12 месяцев, — это матзапасы. Если больше, — основные средства. Однако Минфин выделял объекты, которые при любом СПИ относили к матзапасам (п. 99 Инструкции № 157н). Например, это бензопилы, спецодежда, постельные принадлежности.

Все матзапасы должны обладать критериями актива. В частности, объект:

С января 2026 года вместо инструкции действует СГС «Единый план счетов бухучета госфинансов», утв. приказом Минфина от 30.08.2024 № 121н. Но перечень матзапасов–исключений в стандарт не включен. Чем это грозит учреждению, разъяснила преподаватель Мария Беляева, эксперт по бюджетному учету, практикующий аудитор, член ИВА.

Дальше в уроке составим план перехода на новые правила учета, чтобы вам было проще скоординировать работу сотрудников.

При изменении правил учета снижается процент профессиональных навыков. Контролируйте свой профуровень в паспорте навыков. Паспорт подтвердит, что вы владеете всеми изменениями в работе.

Основная проблема в том, что СГС «Единый план счетов бухучета госфинансов» не содержит описаний счетов 105 и 101, а отсылает пользователей к стандартам «Основные средства» и «Запасы». Но и в этих стандартах указаны только критерии групп объектов, без конкретики.

Такие рамочные правила, во-первых, вызовут сложности идентификации матзапасов. А, во-вторых, создадут неразбериху в том имуществе, которое уже стоит на балансе учреждения. Например, если раньше на основании пункта 99 Инструкции № 157н форменную одежду и посуду смело относили к матзапасам, то теперь норма отсутствует. Значит, объекты можно классифицировать, как основные средства. По факту они используются больше 12 месяцев.

Чтобы не было нарушений бухучета и неразберихи с имуществом, скорректируйте учетную политику. Уберите все ссылки на старые нормы Инструкции № 157. Активы группируйте на основе профсуждения и решения комиссии.

Преподаватель Мария Беляева составила для вас презентацию о том, какую работу надо провести с матзапасами, чтобы скорректировать учет.

Предлагаем вариант плана перехода. Преподаватель включила в план список дел и примерные даты. Вы можете поставить свои даты и ответственных лиц, исходя из специфики учреждения.

План перехода на новые правила учета матзапасов

Посмотрите пример профсуждения бухгалтера по установке учетной категории имущества. Можно написать профсуждение по конкретным объектам (как в образце) или составить общий документ.

Образец профсуждения бухгалтера по определению матзапасов

Рекомендуем программу «Практика формирования профессионального суждения бухгалтера». В ней научитесь составлять документы по всем участкам бухучета.

Тренировка: пройдите тест, чтобы закрепить навыки, которые отработали в уроке.

Чтобы упорядочить учет матзапасов, придется провести инвентаризацию. Иначе комиссия не сможет оценить и сгруппировать все объекты. Преподаватель Мария Беляева разъяснила, как правильнее поступить бухгалтерам.

Эксперт рекомендует руководству учреждения самостоятельно выбрать стратегию действий с матзапасами. Любое решение следует зафиксировать в приказе (распоряжении) либо в локальном акте.

С 1 января 2026 года действует СГС «Единый план счетов бухучета госфинансов»

СГС «Единый план счетов бухучета госфинансов» не содержит описаний счетов 105 и 101, а отсылает пользователей к стандартам «Основные средства» и «Запасы»

Для классификации имущества составляют профсуждение. Его можно написать по конкретным объектам или ввести общий документ по критериям матзапасов

Приглашаем на программу «Идеальная учетная политика: как составить по новому стандарту, чтобы вести учет удобно и без нарушений». На обучении под руководством опытного эксперта Александра Опальского составите главный бухгалтерский документ с учетом изменений и адаптируете его под специфику своего учреждения.

Минфин затеял масштабную реформу госсектора: стандартизацию и цифровизацию бухучета. Теперь все учреждения работают по стандартам.

Раньше в Инструкции № 157н правила учета были прописаны подробно. Бери — и делай. В СГС «Единый план счетов» подход другой. Минфин опустил конкретику, задав только общие рамки учета, и предоставил учреждениям право на самостоятельные решения. Эти решения утверждают в учетной политике.

Кроме того, Минфин ввел в СГС «Учетная политика» новый порядок организации внутреннего контроля. Его также следует закрепить в учетке.

Автор программы — Александр Опальский — входит в топ–5 самых востребованных экспертов России по бухучету и отчетности в бюджетной сфере. Он разработал учетную политику для 20 учреждений разных типов. Благодаря этому бухгалтеры смогли отстоять свой бухучет в спорах с ревизорами и судах.

Для разработки обучающих тренажеров и тестов преподаватель использовал искусственный интеллект. Посмотрите приветственное слово Александра Опальского, которое он записал в нейросети.

Видеоприветствие преподавателя

Александр Опальский записал для вас видеолекции с примерами и лайфхаками, разработал уникальные шаблоны по разделам учетки. После разъяснений преподавателя, впишите в шаблон свои данные, затем сохраните и используйте готовый документ в работе.

Образец шаблона для формирования разделов учетной политики

Вы освоите все разделы учетной политики: правила для финансовых активов, обязательств и НФА; организацию инвентаризации, документооборота, внутреннего контроля. Научитесь: структурировать, изменять и дополнять учетку.

Выясните, какие новые правила внести в документ из-за перехода на стандарты, проработаете формулировки так, чтобы ревизоры не нашли, к чему придраться.

Памятка: какие изменения внести в учетную политику из-за стандарта

Скачайте таблицу с полным перечнем изменений учетной политики и рекомендациями, как переписать правила

Для проработки навыков преподаватель включил в уроки интерактивные тесты и тренажеры. Предлагаем выполнить тренировочное задание прямо сейчас.

На программе вы улучшите навык «Формирование учетной политики». Ваши достижения войдут в профессиональный паспорт навыков. Паспорт— это, как вкладыш в удостоверение, в нем отражено все, чему вы научились.

Удостоверение и паспорт навыков

У вас будет бесплатный доступ к актуальной нормативно-правовой базе. Для того чтобы попасть в нужные документы, кликайте по голубым ссылкам.

На все время действия подписки вам доступны бесплатные онлайн-уроки, которые проводят специалисты министерств и ведомств, а также ведущие эксперты России. Перечень мероприятий и ссылки на регистрации найдете здесь.

Желаем вам полезной и интересной учебы!

Вам необходимо переписать учетную политику из-за новых стандартов

Во время обучения выполняйте задания на тренажерах. Так вы подготовитесь к итоговому тестированию и сдадите его отлично с первого раза

В уроках — шаблоны по разделам учетной политики. Заполните их по разъяснениям преподавателя и берите в работу

В этом курсе вы определите, как с 2024 года организовать работу с первичными учетными документами. Сейчас в приоритете электронная первичка из приказа № 61н, однако и приказ № 52н с бумажными формами продолжает действовать. Изучив уроки и мнения экспертов, сможете составить профсуждение о том, какая система документооборота подходит вашему учреждению. Научитесь составлять график ЭДО, поправите учетную политику по новым правилам. По окончанию курса у вас будут на руках карта действий по ЭДО.

С 2019 года в России стартовал нацпроект «Цифровая экономика». Цифровизацию всех отраслей экономики курирует лично Президент РФ Владимир Путин, в том числе сектор госуправления. Мы выбрали шесть ключевых цитат Президента, из которых ясно, что постепенно цифровые технологии проникнут во все сферы нашей жизни и трудовой деятельности, этот процесс уже не остановить.

В бюджетной сфере цифровизация развивается по нескольким направлениям: предоставление госуслуг, управление госфинансами, бухучет, госзакупки. В свою очередь цифровизация управления госфинансами включает СМАРТ-контроль в ГИИС «Электронный бюджет». СМАРТ-контроль охватит всю деятельность учреждений, в том числе бухучет. А цифровизация бухучета включает переход на электронный документооборот (ЭДО). Таким образом, ЭДО — первая ступень к всеобщей цифровизации госсектора. Вот почему переход на него неизбежен, постепенно цифра вытеснит всю бумажную документацию.

Интервью с Антоном Дубовиком, заместителем руководителя Федерального казначейства

Учреждения, которые интегрированы в систему централизации учета (передали полномочия по ведению бухучета казначейству или финорганам), должны применять электронные документы в обязательном порядке. Ведь без ЭДО централизация просто невозможна.

Схема. Взаимодействие учреждения и централизованной бухгалтерии

При переходе на СМАРТ-контроль ревизоры смогут удаленно наблюдать за учреждением в ГИИС «Электронный бюджет». Причем ревизоры подключатся к проверке лично, когда автоматизированная система предупредит о риске нарушений. Например, робот найдет ошибку в первичном документе. Такой контроль возможен только в цифровом поле, когда первичка сформирована электронно по формализованным лекалам. Без ЭДО контролировать учреждения удаленно не получится. А значит, всем придется перейти на электронку. Отговорки про отсутствие технических возможностей не помогут. Напомним, что старт СМАРТ-контроля запланирован на 2025 год. Это совсем скоро.

Общий вывод — внедряйте ЭДО в учреждении. Делайте это спокойно и постепенно, ведь вам предстоит освоить новые навыки, программы, обучить сотрудников, закупить технику. Откладывая процесс, вы рискуете либо попасть в число неэффективных учреждений и пройти тяжкий путь полной централизации, либо суматошно переводиться на ЭДО в сжатые сроки. А вот как убедить руководство учреждения перейти на ЭДО, выясните в следующих уроках.

Цифровизация бухучета включает переход на электронный документооборот (ЭДО)

Без ЭДО невозможно вести автоматизированный СМАРТ-контроль в ГИИС «Электронный бюджет»