Всё! Инструкция №157н - в прошлом. И времени на изучение новых стандартов тоже нет - учет уже должен вестись по новым стандартам. Поэтому у вас на повестке две приоритетные задачи.

Задача № 1 – проверить уровень готовности вашей бухгалтерии к новым правилам. Задача № 2 – сделать совершенно новую безупречную учетную политику, чтоб ни намека на №157н в ней не осталось.

Система Госфинансы, журнал «Учет в учреждении» и Школа Главбуха госучреждения подготовили материалы и сервисы, чтоб быстро составить и/или проверить Учетную политику учреждения и уровень готовности вашей бухгалтерии и нового учета.

Единый план счетов бухгалтерского учета государственных финансов

План счетов бухгалтерского учета бюджетных и автономных учреждений

приказ Минфина от 20.09.2024 № 133н приказ Минфина от 20.09.2024 № 133н

План счетов бюджетного учета

Подробно про все изменения можно прочитать в Системе Госфинансы

Применение нового стандарта № 121н в по методичке от Минфина

Как внедрить в работу новые стандарты и еще 30 масштабных изменений читайте в журнале «Учет в учреждении»

Как успеть внедрить в работу новые стандарты и еще 30+ масштабных изменений

Формируйте учетную политику вашего учреждения в нашем конструкторе «Учетной политики». Вам нужно лишь ответить на вопросы, а конструктор сформирует документ конкретно под ваше учреждение и строго по правилам новых СГС.

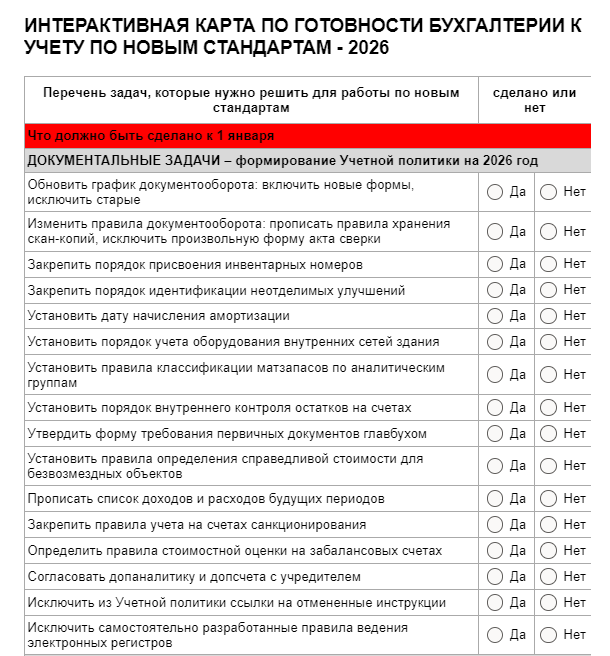

Сервис предлагает вам два блока задач - задачи, которые у вас уже просрочены, потому что их надо было сделать к 1 января, и задачи, которые необходимо сделать после 1 января.

По чек-листу ниже вы можете проверить себя, какие задачи вы уже просрочили.

В Системе Госфинансы вы сформируете для себя чек-лист задач, которые нужно делать сейчас в кратчайшие сроки. Там же вы получите индивидуальную Карту готовности вашего учета и четкие рекомендации, как быстро без нервотрепки закрыть просроченные и срочные задачи.

С журналом «Учет в учреждении» внедрите все изменения с удобными шпаргалками и скачаете новые формы первички.

Антон Дубовик,

заместитель руководителя Федерального казначейства

«Новые стандарты – это свод рамочных правил, они не содержат отчетные формы и специфику операций. Для реализации общих требований применительно к конкретному учреждению понадобятся бухгалтерские профсуждения.

Профсуждение – это контроль, нельзя вести его механически. Смысловой, сущностный контроль в ближайшем будущем заменить невозможно.

Никто не гарантирует, что ИИ выдаст вам правильную информацию. Это может сделать только бухгалтер на снове анализа стандартов, других документов и личного опыта».

Задавайте любые вопросы по вашему переходу на новые стандарты.

Мы дадим вам персональную консультацию, если нужно - с официальным ответом Минфина и Федерального казначейства.

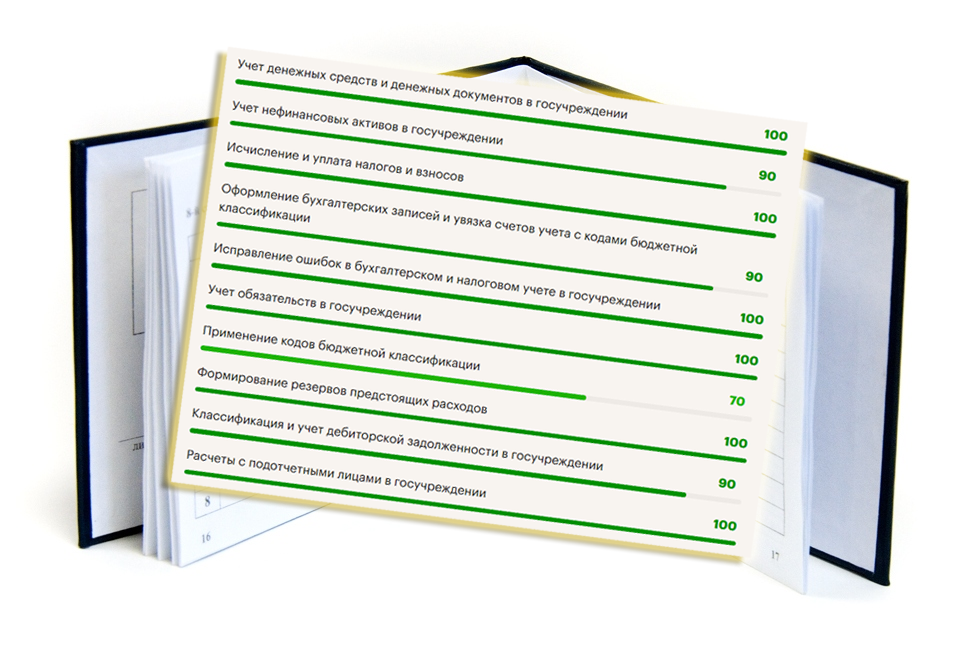

Сервис автоматически сформирует для вас персональную памятку с ключевыми данными по выбранным счетам учета.

В какой журнал операций должна попасть хозяйственная операция, предлагаем воспользоваться интерактивным помощником. Он создаст персональную памятку с обобщенными данными.

| В чем разница | Новый стандарт с 2026 года, приказ № 121н | Старая инструкция до 2026 года, приказ № 157н | Последствия |

|---|---|---|---|

Новые правила учета |

|||

|

Появились признаки активного и пассивного счетов |

Активные и пассивные счета помечены в новой графе плана буквами «А», «П» или «А, П». Признак активного счета указывает на то, что после любой бухгалтерской записи по данному счету не должно быть кредитового остатка. А признак пассивного счета, наоборот, указывает на то, что не должно быть дебетового остатка

|

Не установлено признаков активного и пассивного счетов

|

Будет проще увидеть ошибки и потребовать документы у ответственных лиц для исправления ошибок.

|

Основные средства |

|||

|

Изъят порядок начисления амортизации |

Нет правил начисления амортизации

|

Были установлены правила начисления амортизации. Порядок зависел от способа получения имущества:

– купили или получили безвозмездно — 1-го числа месяца, следующего за месяцем принятия к учету; – взяли в аренду — с даты принятия объекта на учет |

Закрепите дату начисления амортизации в учетной политике. Чтобы выбрать оптимальный день – 1-е, последнее или другое число месяца, сравните их преимущества.

|

|

Изъято правило, что недвижимость принимаем/списываем со 101 счета только при наличии документов о госрегистрации |

Нет требований о наличии документов на госрегистрацию

|

На счете 101 10 отражали недвижимое имущество при обязательном наличии документов о госрегистрации

|

Хотя в Стандарте № 121н теперь нет прямого указания на это правило, для принятия/ списания недвижимоси по-прежнему обязателен документ, подтверждающий государственную регистрацию права. Вывод следует из допустимых проводок и документов, которые Минфин довел письмами от 22.12.2025 № 02-07-09/124784 и № 02-07-08/124785

|

Матзапасы |

|||

|

Изъят список имущества, которое, независимо от стоимости, всегда надо считать матзапасами |

Нет списка имущества, которое всегда признается в составе МЗ

|

На счете 105 учитывали имущество со сроком использования менее 12 месяцев и имущество, которое всегда следует считать матзапасами, независимо от стоимости. Например, посуда, мягкий инвентарь, бензопилы и т. д.

|

Минфин определил перечень активов, которые всегда относятся к МЗ, независимо от их стоимости и срока службы в методичках к Стандартам 132н и 133н. Для прочих объектов категория имущества (ОС или МЗ) определяется исходя из срока полезного использования:

Основание – допустимые проводки для нефинансовых активов

|

|

Изъят привычный список МЗ с разбивкой материалов на продукты, ГСМ и другие группы |

Нет классификации МЗ по группам | В пункте 118 Инструкции № 157н была разбивка материалов на продукты, ГСМ и другие группы | Закрепите классификацию матзапасов по учетным группам в учетной политике (п. 12 СГС «Запасы»). Для работы удобно использовать универсальный список, который подготовили наши эксперты |

Забалансовый учет |

|||

|

Появились новые требования к дополнительным забалансовым счетам и аналитике синтетических счетов |

Дополнительные забалансовые счета и аналитические коды синтетических счетов можно вводить только если они нужны для раскрытия информации в отчетности

|

Дополнительные забалансовые счета и аналитические коды синтетических счетов разрешалось вводить для управленческого учета и контроля

|

Согласуйте применение дополнительных счетов и аналитики с учредителем.

|

Доходы будущих периодов |

|||

|

Нет больше списка случаев, когда обязательно отражать доходы как доходы будущего периода |

Не установлен список доходов, которые нужно отражать на счете 401 40

|

Утвержден список доходов, которые нужно отражать на счете 401 40. Например, доходы от грантов, аренды, продажи абонементов

|

Закрепите список доходов и расходов будущих периодов в учетной политике.

|

Новое в документообороте |

|||

|

Появились правила систематизации цифровых данных бухучета |

Установили правила ведения регистров бухучета в электронном виде, бумажную первичку сканируют и хранят скан-копии в хронологическом порядке. Если нужно, создают условия для хранения оригиналов бумажных документов и их защиту от изменений

|

Нет правил ведения регистров бухучета в электронном виде

|

Отпала необходимость закреплять правила хранения бумажной первички в учетной политике при ведении ЭДО.

Исключите информацию из учетной политики.

|

|

Более четко сформулировано право главбуха требовать документы от сотрудников учреждения |

Закрепили четко сформулированное право главбуха требовать в письменной форме документы у ответственных лиц, чтобы исправить ошибки по счетам

|

Нет четко сформулированного права главбуха требовать в письменной форме документы у ответственных лиц, чтобы исправить ошибки по счетам

|

Теперь ни один сотрудник учреждения не сможет игнорировать требования главбуха и спрашивать нормативное обоснование.

|

|

Изъято требование о передаче первички |

Нет требования о передаче первички при смене руководителя и главбуха

|

Было требование о закреплении правил передачи первички при смене руководителя и главбуха в учетной политике

|

Из учетной политики не исключайте порядок передачи документов при смене руководителя или главбуха. Их соблюдение поможет избежать потери документов и разграничит ответственность между прежним и новым руководством

|

Это лишь часть изменений в учете. Полностью все изменения можете изучить:

в Системе Госфинансы Таблица сравнения Инструкции № 157н и нового Стандарта по учету № 121н

в журнале «Учет в учреждении» Новая инструкция Как работать по новым стандартам в 2026 году. Сервисы-помощники для учета

Главный бухгалтер госсектора (код В, С, D) - 2026

Пройдите обучение уже сейчас и определите для себя и своей бухгалтерии разумный план работы на новые стандарты. На обучении приведете свою учетную политику в соответствие с новыми требованиями.

Приглашаем принять участие в вебинарах, на которых спикеры расскажут об изменениях в учете из-за отмены инструкций и разъяснят, что надо сделать в первую очередь, чтобы подготовиться к новыми правилам учета.

Беляева Мария Владимировна

Консультант по бухгалтерскому учету в государственном секторе

Опальский Александр Юрьевич

заместитель председателя Комитета ИПБ России по бухгалтерскому учёту в государственных (муниципальных) учреждениях

Плавник Радион Борисович

эксперт по бюджетному учету, аттестованный преподаватель, действительный член Палаты налоговых консультантов России

Кравченко Елена Павловна

член методического совета по бюджетному (бухгалтерскому) учету и отчетности при Минфине УР

11 февраля

3 марта

С 2026 года у вас изменится система бухучета – начнут действовать новые стандарты, которые заменят привычные инструкции. Переходного периода не будет, а работу бухгалтерии предстоит серьезно перестроить. Поэтому следует заблаговременно проработать навыки учета по новой методологии. В этом уроке выясните по сравнительной таблице, какие перемены вас ждут, что поправить в учетной политике. Определите план, как организовать учет по-новому.

Минфин и Федеральное казначейство разработали новые стандарты, чтобы упорядочить методологию учета, привести ее в соответствие с Законом о бухучете и программой цифровизации госсектора. В частности, Минфин введет цифровой справочник корреспонденций для перевода учета в цифровую среду.

Напомним, что сейчас Федеральное казначейство реализует программу интеграции бухучета в ГИИС «Электронный бюджет». До 2027 года туда планируют подключить все учреждения. Подробно – в курсе «Цифровая централизация: как изменится бухучет и профессия бухгалтера» программы «Цифровая бухгалтерия в бюджетной сфере: необходимый минимум».

Руководитель Школы Главбуха госучреждения Марина Уткина записала видеокомментарии с заместителем руководителя Федерального казначейства Антоном Дубовиком о переходе на новые стандарты.

С 1 января 2026 года все учреждения обязаны вести учет по новому стандарту «Единый план счетов бухгалтерского учета государственных финансов», который утвержден приказом Минфина от 30.08.2024 № 121н. В основу стандарта положена знакомая методология из Инструкции № 157н, однако есть положения, которые серьезно изменят работу бухгалтерии. Покажем основные перемены на интерактивных карточках.

Памятка бухгалтеру

Скачайте для удобства сравнительную таблицу с новой единой методологией учета в формате «было/стало»

Как видите, вас ждут масштабные изменения. Чтобы ничего не упустить, рекомендуем составить план перехода на новые правила учета. Ниже разъясним, какие навыки вам следует улучшить в своем цифровом паспорте.

Рекомендуем записаться на обучение в обновленную версию аттестационной программы «Главный бухгалтер госсектора (код В, C, D) – 2026». Вместе с экспертами Школы Главбуха госучреждения подготовите все необходимые документы и правила учета, будете без нарушений работать по стандартам.

Не забывайте отслеживать свой профессиональный уровень в цифровом паспорте навыков. Паспорт подтвердит, что ваши профнавыки соответствуют изменениям, вы работаете без нарушений.

Вы посмотрели интервью с заместителем руководителя Федерального казначейства Антоном Дубовиком, выяснили перечень изменений, которые будут в новых стандартах. Теперь определим, какие навыки нужно улучшить при введении новаций.

Навык «Формирование профсуждения бухгалтера. Поскольку стандарты — это свод рамочных правил, для организации бухучета в конкретном учреждении понадобится навык формирования профсуждений.

Предлагаем обучение по программе «Практика формирования профессионального суждения бухгалтера», которую составила преподаватель Елена Кравченко, член методсовета при Минфине Республики Удмуртия. Елена Павловна разработала тренажеры, на которых научитесь так составлять профсуждения, чтобы ни у сотрудников, ни у проверяющих не было сомнений в правильности отражения операций.

Потренируемся. Давайте проверим ваши навыки. Перед вами детали бланка профсуждения в разобранном виде. Поставьте их в нужном порядке, чтобы форма была логично структурирована.

Заранее согласуйте с учредителем дополнительные забалансовые счета и дополнительную аналитику к балансовым счетам. На это понадобится не один месяц: учредителю надо будет разработать единую систему и ввести ее в работу всех подведомственных учреждений.

Навык «Формирование учетной политики». Вам придется полностью переформатировать учетку, убрать из нее ссылки на Инструкцию № 157н и закрепить новые правила.

Продумайте, что утвердить в списке доходов, которые будете учитывать на счете 401.40, какие объекты будете относить к матзапасам, как сформулировать новые правила работы с первичкой для вашего учреждения

Преподаватель Александр Опальский уже вносит изменения в программу «Идеальная учетная политика: как составить, чтобы вести учет удобно и без нарушений». Вы сможете проработать новые правила в декабре 2025 года.

Навык «Учет нефинансовых активов». Уже в сентябре 2025 года у вас будут обновленные курсы по учету основных средств и матзапасов в аттестационной программе «Главный бухгалтер госсектора (код В, C, D) – 2026».

Решите, что будете делать с имуществом, которое подпадает под исключения по пункту 99 Инструкции № 157н. Чтобы упростить переход на новые правила, рекомендуем сократить объем неиспользуемых запасов на складе, например, спецодежду и постельное белье. Списание проводите постепенно в течение нескольких месяцев, чтобы избежать вопросов ревизоров. Единовременное списание большого количества имущества вызовет подозрение о неэффективном и нецелевом расходе. От вас могут потребовать подробных объяснений.

Навык «Организация безопасной и эффективной системы документооборота в госучреждении». В новом стандарте нет требования о передаче первички при смене руководителя и главбуха,. Вам придется прописать в учетной политике порядок передачи документов и само требование.

Пример формулировки в учетной политике

«При смене руководителя учреждения или главного бухгалтера либо иного должностного лица, на которое возложено ведение бухгалтерского учета, обеспечивается передача документов бухгалтерского учета учреждения.». Иначе потом будет трудно все восстанавливать

Также в стандарте нет регламента действий при изъятии первички и регистров бухучета уполномоченными органами на основании постановления. Соответствующие положения необходимо внести в учетку. Можно придерживаться правил, которые сейчас утверждены в Инструкции № 157н.

Пример формулировки в учетной политике

«Главный бухгалтер или другое должностное лицо с разрешения и в присутствии представителей органов, проводящих изъятие документов, снимает копии с изымаемых документов. На каждой копии указывает основание изъятия и дату его проведения.»

О том, как вести в учреждение новые правила по первичке, изучите в программе «Внутренний и внешний электронный документооборот в госучреждении». Эксперты внесут поправки к сентябрю 2025 года.

С 1 января 2026 года все учреждения обязаны вести учет по новому стандарту «Единый план счетов бухгалтерского учета государственных финансов»

Стандарты — это свод рамочных правил, для организации бухучета в конкретном учреждении понадобится навык формирования профсуждений

Вам придется полностью переформатировать учетную политику,, убрать из нее ссылки на Инструкцию № 157н и закрепить новые правила

В этом курсе отработаете управленческие навыки, которые будут вам полезны при переходе на централизацию бухучета. Узнаете, при какой модели централизации у бухгалтеров больше шансов сохранить рабочие места, какие процессы надо усовершенствовать, чтобы учредитель «пощадил» финслужбу учреждения, кто и за что отвечает, если учет передали централизованной бухгалтерии. Подготовитесь к переходу на следующий этап централизации — СМАРТ–контроль.

Для начала вспомним критерии матзапасов и основных средств. Это поможет быстрее вникнуть в проблемы перехода.

Тренировка: перед вами тест с описанием объектов. Попробуйте определить, что это — матзапасы (МЗ) или основные средства (ОС).

Напомним, что главный критерий группировки объектов — срок полезного использования (СПИ). Если меньше 12 месяцев, — это матзапасы. Если больше, — основные средства. Однако Минфин выделял объекты, которые при любом СПИ относили к матзапасам (п. 99 Инструкции № 157н). Например, это бензопилы, спецодежда, постельные принадлежности.

Все матзапасы должны обладать критериями актива. В частности, объект:

С января 2026 года вместо инструкции действует СГС «Единый план счетов бухучета госфинансов», утв. приказом Минфина от 30.08.2024 № 121н. Но перечень матзапасов–исключений в стандарт не включен. Чем это грозит учреждению, разъяснила преподаватель Мария Беляева, эксперт по бюджетному учету, практикующий аудитор, член ИВА.

Дальше в уроке составим план перехода на новые правила учета, чтобы вам было проще скоординировать работу сотрудников.

При изменении правил учета снижается процент профессиональных навыков. Контролируйте свой профуровень в паспорте навыков. Паспорт подтвердит, что вы владеете всеми изменениями в работе.

Основная проблема в том, что СГС «Единый план счетов бухучета госфинансов» не содержит описаний счетов 105 и 101, а отсылает пользователей к стандартам «Основные средства» и «Запасы». Но и в этих стандартах указаны только критерии групп объектов, без конкретики.

Такие рамочные правила, во-первых, вызовут сложности идентификации матзапасов. А, во-вторых, создадут неразбериху в том имуществе, которое уже стоит на балансе учреждения. Например, если раньше на основании пункта 99 Инструкции № 157н форменную одежду и посуду смело относили к матзапасам, то теперь норма отсутствует. Значит, объекты можно классифицировать, как основные средства. По факту они используются больше 12 месяцев.

Чтобы не было нарушений бухучета и неразберихи с имуществом, скорректируйте учетную политику. Уберите все ссылки на старые нормы Инструкции № 157. Активы группируйте на основе профсуждения и решения комиссии.

Преподаватель Мария Беляева составила для вас презентацию о том, какую работу надо провести с матзапасами, чтобы скорректировать учет.

Предлагаем вариант плана перехода. Преподаватель включила в план список дел и примерные даты. Вы можете поставить свои даты и ответственных лиц, исходя из специфики учреждения.

План перехода на новые правила учета матзапасов

Посмотрите пример профсуждения бухгалтера по установке учетной категории имущества. Можно написать профсуждение по конкретным объектам (как в образце) или составить общий документ.

Образец профсуждения бухгалтера по определению матзапасов

Рекомендуем программу «Практика формирования профессионального суждения бухгалтера». В ней научитесь составлять документы по всем участкам бухучета.

Тренировка: пройдите тест, чтобы закрепить навыки, которые отработали в уроке.

Чтобы упорядочить учет матзапасов, придется провести инвентаризацию. Иначе комиссия не сможет оценить и сгруппировать все объекты. Преподаватель Мария Беляева разъяснила, как правильнее поступить бухгалтерам.

Эксперт рекомендует руководству учреждения самостоятельно выбрать стратегию действий с матзапасами. Любое решение следует зафиксировать в приказе (распоряжении) либо в локальном акте.

С 1 января 2026 года действует СГС «Единый план счетов бухучета госфинансов»

СГС «Единый план счетов бухучета госфинансов» не содержит описаний счетов 105 и 101, а отсылает пользователей к стандартам «Основные средства» и «Запасы»

Для классификации имущества составляют профсуждение. Его можно написать по конкретным объектам или ввести общий документ по критериям матзапасов

Приглашаем на программу «Идеальная учетная политика: как составить по новому стандарту, чтобы вести учет удобно и без нарушений». На обучении под руководством опытного эксперта Александра Опальского составите главный бухгалтерский документ с учетом изменений и адаптируете его под специфику своего учреждения.

Минфин затеял масштабную реформу госсектора: стандартизацию и цифровизацию бухучета. Теперь все учреждения работают по стандартам.

Раньше в Инструкции № 157н правила учета были прописаны подробно. Бери — и делай. В СГС «Единый план счетов» подход другой. Минфин опустил конкретику, задав только общие рамки учета, и предоставил учреждениям право на самостоятельные решения. Эти решения утверждают в учетной политике.

Кроме того, Минфин ввел в СГС «Учетная политика» новый порядок организации внутреннего контроля. Его также следует закрепить в учетке.

Автор программы — Александр Опальский — входит в топ–5 самых востребованных экспертов России по бухучету и отчетности в бюджетной сфере. Он разработал учетную политику для 20 учреждений разных типов. Благодаря этому бухгалтеры смогли отстоять свой бухучет в спорах с ревизорами и судах.

Для разработки обучающих тренажеров и тестов преподаватель использовал искусственный интеллект. Посмотрите приветственное слово Александра Опальского, которое он записал в нейросети.

Видеоприветствие преподавателя

Александр Опальский записал для вас видеолекции с примерами и лайфхаками, разработал уникальные шаблоны по разделам учетки. После разъяснений преподавателя, впишите в шаблон свои данные, затем сохраните и используйте готовый документ в работе.

Образец шаблона для формирования разделов учетной политики

Вы освоите все разделы учетной политики: правила для финансовых активов, обязательств и НФА; организацию инвентаризации, документооборота, внутреннего контроля. Научитесь: структурировать, изменять и дополнять учетку.

Выясните, какие новые правила внести в документ из-за перехода на стандарты, проработаете формулировки так, чтобы ревизоры не нашли, к чему придраться.

Памятка: какие изменения внести в учетную политику из-за стандарта

Скачайте таблицу с полным перечнем изменений учетной политики и рекомендациями, как переписать правила

Для проработки навыков преподаватель включил в уроки интерактивные тесты и тренажеры. Предлагаем выполнить тренировочное задание прямо сейчас.

На программе вы улучшите навык «Формирование учетной политики». Ваши достижения войдут в профессиональный паспорт навыков. Паспорт— это, как вкладыш в удостоверение, в нем отражено все, чему вы научились.

Удостоверение и паспорт навыков

У вас будет бесплатный доступ к актуальной нормативно-правовой базе. Для того чтобы попасть в нужные документы, кликайте по голубым ссылкам.

На все время действия подписки вам доступны бесплатные онлайн-уроки, которые проводят специалисты министерств и ведомств, а также ведущие эксперты России. Перечень мероприятий и ссылки на регистрации найдете здесь.

Желаем вам полезной и интересной учебы!

Вам необходимо переписать учетную политику из-за новых стандартов

Во время обучения выполняйте задания на тренажерах. Так вы подготовитесь к итоговому тестированию и сдадите его отлично с первого раза

В уроках — шаблоны по разделам учетной политики. Заполните их по разъяснениям преподавателя и берите в работу

Минфин вводит новый стандарт и интегрирует бухучет в Электронный бюджет. Из-за этого усиливают требование к графику документооборота. В уроке научитесь составлять график. Выясните, какие параметры в него включить, какие уровни ответственности прописать сотрудникам. Потренируетесь формировать график ЭДО на тренажере, а затем скачаете собранный документ и заберете в работу.

Зачастую ошибки на счетах учета связаны с отсутствием первичных документов, которые подтверждают операцию. В новом стандарте «Единый план счетов» Минфин прописал, что главбух имеет право письменно требовать первичку от ответственных сотрудников, чтобы они соблюдали график документооборота (ранее это право уже было закреплено в Законе о бухучете).

Требование о предоставлении первичных документов может быть оформлено в виде служебной записки или письма. Унифицированной формы нет, учреждения разрабатывают ее самостоятельно. Предлагаем использовать наш образец, скорректировав его под свое учреждение.

Напомните сотрудникам, что, если в отчетности будет ошибка из-за первички, штраф до 30 тыс. руб. получит тот, кто отвечал за оформление документов, а не бухгалтер (примечание 5 к ст. 15.15.6 КоАП). Это будет как дополнительный стимул к ответственности.

Сами правила формирования графика документооборота закреплены в СГС «Учетная политика». Поэтому фиктивный или неполный график может стать поводом для штрафа по статье 15.15.6 КоАП. Преподаватель Елена Кравченко, член методсовета при Минфине, рассказала, какой нормативный документ взять за основу, чтобы составить качественный график ЭДО.

Важно донести до сотрудников — если в отчетности будет ошибка из-за первички, штраф получит тот, кто отвечал за оформление документа, а не бухгалтер (примечание 5 к ст. 15.15.6 КоАП).

С графиком ЭДО ознакомьте ответственных сотрудников под подпись. Убедитесь, что обязанности, прописанные в графике, соответствуют их трудовым договорам и должностным инструкциям

В конце урока вы будете самостоятельно формировать график ЭДО на тренажере, поэтому внимательно изучите, что и как в него включить.

У графика ЭДО должны быть две части. В первой — описывают факт хозяйственной жизни, который оформляют первичкой. А также — этапы контроля, согласования и утверждения документа. Во второй части устанавливают правила передачи документа и его регистрацию в бухгалтерии. Форму графика документооборота разработайте самостоятельно с учетом требований СГС «Учетная политика». В памятке — обязательные параметры для графика документооборота.

Ответственность установлена за искажение учетных данных и показателей отчетности (ст. 15.15.6 КоАП). Если в бухгалтерию вовремя не попадут документы, нельзя будет отразить данные в учете. Если данные не попадут в отчетность, штраф обеспечен. В новой методичке Минфина по применению СГС «Единый план счетов» № 121н, который вводится в 2026 году, указано, что все ошибки в учете – из-за несвоевременной и некорректной первички. А это напрямую связано с графиком документооборота. Кто будет виноват, решит суд (см. презентацию).

Сколько графиков нужно для ЭДО

Количество графиков документооборота зависит от того, передало учреждение полномочия по ведению бухучета или нет. При централизованном учете лучше создать два графика. А когда учреждение ведет учет самостоятельно, достаточно одного (приказ Федерального казначейства от 11.01.2021 № 2н).

Сначала определяют объекты, которые есть в учреждении. Затем прописывают операции, которые проводит бухгалтерия. Например, операции с основными средствами, материальными и непроизведенными активами; операции по правам пользования; операции с денежными средствами и денежными документами и прочее. Далее подбирают документы, которые нужны для учетных операций, определяют, кто их формирует, передает и принимает.

Пример полного цикла документации по закупкам

В начале закупки бухгалтерии понадобятся: извещения об осуществлении или отмене закупки; протокол подведения итогов конкурса, аукциона, запроса котировок или запроса предложений (при отсутствии заявок на участие).

Если учреждение заключило контракт (договор), нужно отразить в учете принятые обязательства. Основание — контракт (договор) и дополнительные соглашения к нему

Если поставщик отказался заключать контракт, нужно скорректировать обязательства. Для этого необходим протокол признания победителя закупки уклонившимся от заключения контракта.

Сведем в таблицу, кто какой документ составляет, в каком виде и в какой момент передает в бухгалтерию или вводит в систему.

Проработаем еще один маршрут движения документа. В презентации посмотрите, как прописать состав участников и последовательность действий на примере Решения о командировании (ф. 0504512).

Потренируемся. Перейдем к практике. Перед вами готовая сетка графика документооборота с подсказками экспертов. Прочитайте подсказки, затем впишите информацию в ячейки с учетом особенностей своего учреждения. Когда заполните первые четыре графы, активируется кнопка «К следующим графам». Нажмите на нее и продолжайте заполнять график. После того как составите весь график, нажмите кнопку распечатать. У вас будет готовый документ.

Важно! Чтобы перейти к следующим графам, заполните все ячейки формы.

После того как составите свой график ЭДО, скачайте готовый документ, проверьте все ячейки. Информацию в ячейках, выделенных цветом, поменяйте в зависимости от хозяйственной деятельности вашего учреждения. Информацию в белых ячейках менять не нужно.

Количество графиков документооборота зависит от того, передало учреждение полномочия по ведению бухучета или нет

Документооборот организует руководитель учреждения

С графиком ЭДО ознакомьте всех ответственных сотрудников. Лучше это сделать под подпись